2021 начался позитивно для нефтяного рынка – нефть выросла в цене после очередной встречи ОПЕК+, но риски дестабилизации ситуации по-прежнему остаются высокими, поскольку чем выше цены, тем больше факторов негативного влияния. О том, что может негативно повлиять на нефтяные цены в 2021 году, разбирались аналитики finreview.kz.

В начале января ОПЕК+ провел очередную встречу, итогом которой стало увеличение добычи нефти на 75 тыс. баррелей в сутки по Казахстану и России для целей внутреннего потребления. На этом фоне Саудовская Аравия приняла решение о добровольном сокращении собственной добычи на 1 млн баррелей в сутки в феврале и марте сверх нынешней квоты. Это решение стало драйвером роста цен на нефть и позволило Brent уверенно преодолеть отметку в 50 долл. США за баррель. С учетом дополнительных добровольных сокращений Саудовской Аравии общее сокращение добычи в феврале составит 8,1 млн баррелей в сутки.

Для членов ОПЕК нет изменений на февраль в индивидуальных квотах. Весь прирост добычи идет в страны, не являющихся членами ОПЕК: в Казахстан и Россию. Согласно официальным данным, увеличение добычи произведено на фоне роста внутреннего потребления в зимний период. Тем не менее, тот факт, что страны, не входящие в ОПЕК, были единственными, кому позволено увеличить добычу в течение следующих двух месяцев, может косвенно свидетельствовать об ослаблении влияния ОПЕК на рынке как единого игрока.

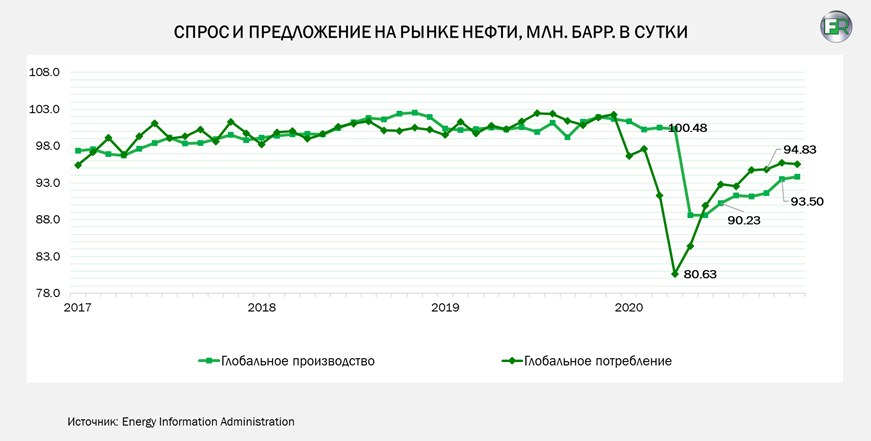

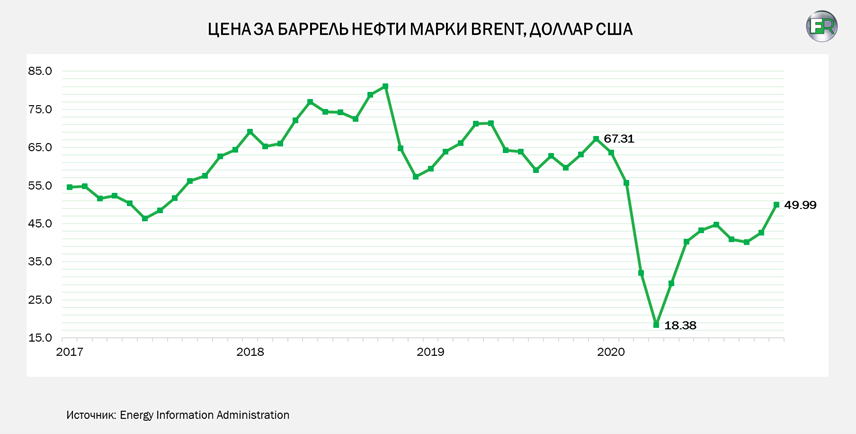

В течение 2020 года цены на нефть марки Brent торговались в широком диапазоне от максимальных 64 долл. США за баррель Brent в начале года до минимальных 18 долл. США в апреле, что является самой низкой среднемесячной ценой в реальном выражении с февраля 1999 года. Первопричиной падения цен на нефть было значительное снижение потребления нефти из-за повсеместных строгих ограничительных мер и резкого роста мировых запасов, но вторичным фактором послужило нежелание членов ОПЕК+ договариваться в короткие сроки и политическая подоплека. Как видно из графика ниже сокращение добычи нефти последовало с одномесячной задержкой по отношению к потреблению ввиду сложных переговоров между нефтедобывающими странами, вследствие чего среди инвесторов сложились негативные ожидания относительно цен на нефть.

Однако на протяжении большей оставшейся части 2020 года цены на нефть росли поскольку ослабление ограничительных мер, восстановление экономики, рост потребления нефти и сокращение добычи привели к падению мировых запасов. В сентябре и октябре цены вновь начали падать из-за негативных настроений относительно второй волны пандемии. Тем не менее, к декабрю цены на нефть выросли до среднемесячного уровня в 50 долл. США за баррель Brent отчасти из-за ожиданий восстановления экономики и постоянных новостях об успехах нескольких вакцин против COVID-19. Цены на нефть марки Brent в начале января достигли 55 долл. США за баррель – самый высокий уровень за десять месяцев.

В формировании уровня цен на нефть участвует множество факторов, что и обуславливает их изменчивость. В целях анализа можно выделить следующие группы факторов: фундаментальные, спекулятивные и геополитические.

К фундаментальным факторам относятся добыча и потребление нефти, экономическое развитие и рост, накопленные запасы. Отношение добычи и потребления показывает соблюдается ли равновесие. Важным является не превышение спроса над предложением, поскольку это негативный сигнал, который двигает цены на нефть вниз, как это было в апреле 2020 года. Необходимо учитывать показатель накопленных запасов нефти, поскольку он может разбалансировать соотношение добычи и производства. Экономическое развитие и рост — это ключевые факторы, которые обуславливают рост потребления, поскольку чем выше темпы роста экономики, тем быстрее растет ее производство и тем больше объемы потребления нефти. Снижение квот на производство нефти в рамках картельного сговора ОПЕК+ является лишь временной мерой, балансирующей добычу и потребление. Главным фактором роста цен на нефть в 2021 году должно стать экономическое восстановление, рост глобального ВВП и возвращение людей к привычным способам потребления.

Поскольку нефть торгуется на товарных биржах, то на нее также оказывают влияние и факторы фондового рынка, что в целом можно обозначить как спекулятивные факторы, так как они зависят от настроя инвесторов. Общий позитив и ожидания инвесторов на фондовых рынках могут способствовать росту цен на нефть, ровно, как и наоборот. Об этом говорит взаимосвязь индекса MSCI (глобальный индекс) и цены нефти марки Brent. Также значимым является количество открытых коротких и длинных позиций на нефть марки Brent & WTI, которые косвенно сигнализируют об ожиданиях и настроениях инвесторов.

Геополитические факторы являются наиболее непредсказуемой силой, которая может двигать цены как вверх, так вниз. К примеру, нефть выросла в цене с 16,5 долл. США в июле до 32,9 долл. США за баррель в октябре 1990 года после вторжения Ирака в Кувейт, поскольку добыча нефти резко упала, а на экспорт иракской нефти наложили запрет. Сейчас отношения между членами ОПЕК+ и не членами оставляет много вопросов: как в апреле 2020, когда страны долгое время не могли договориться о квотах ввиду политической подоплеки вопроса об американских сланцевиках и отсутствии механизмов регулирования добычи в штатах. С одной стороны, мы видим растущее влияние России среди нефтедобывающих стран и снижение влияния ОПЕК, а с другой стороны, угрозу в виде сланцевой нефти, что может послужить дестабилизирующим фактором.

Средние цены на нефть марки Brent в 2020 году сложились на уровне 42 долл. США за баррель, поэтому базовый сценарий на 2021 год — это среднегодовые цены на Brent 50-45 долл. США за баррель. Этот уровень цен отражает рост мирового потребления нефти на 6% по сравнению с уровнями 2020 года (97,8 млн баррелей в день) и прогнозируемый рост мирового ВВП на 5,6% и 4,3%, 4,6% и 8,4% соответственно в США, Европе и Китае в следующем году. Этот прогноз зависит от скорости вакцинации населения и изменения потребительского поведения после нее.

Вакцинация населения стартовала вместе с 2021 годом и может занять от полугода до года учитывая время на производство расходников, поставки и прививание. Поскольку цены на нефть складываются в некоторой степени из ожиданий, то в случае, если экономика не покажет быстрого восстановления, цены на нефть могут скорректироваться на 5-10%.

Высокие риски связаны со степенью реакции сланцевой промышленности США на рост цен на нефть в последние три месяца с уровней 36-40 долл. США за баррель до значений выше 50 долл. США за баррель в последние дни. Рентабельность сланцевиков, по последним данным, может варьироваться от 46 до 52 долл. США в зависимости от месторождения, поэтому очевидно, что если цены на Brent начнут расти и достигнут стабильных уровней в 55-60 долл. США, то начнет расти и количество буровых установок сланцевой нефти.

Добыча сланцевой нефти может помешать усилиям ОПЕК+ по поддержке рынка, благодаря которым цены возвращаются к докризисным значениям. Перспективы добычи на 2021 год теперь немного более оптимистичны для сланца в США, поскольку цены на нефть растут, а добыча, как ожидается, восстановится во второй половине 2021 года.

Быстрый рост предложения нетрадиционной нефти в недавнем прошлом создавал проблемы для ОПЕК. Рост добычи сланца, поощряемый сокращением поставок ОПЕК для поддержания цен, способствовал возникновению перенасыщения в течение 2014-2016 годов. Это перенасыщение в итоге привело к созданию ОПЕК+, который начал ограничивать добычу еще больше в 2017 году.

Восстановление сланцевой отрасли США несомненно несет в себе большие риски для стабильности цен. Если же в течение года цены будут складываться на уровне от 55 до 65 долл. США за баррель, то возможно возвращение и активизация сланцевой промышленности США, что может потянуть цены к уровням 40-45 долл. США и даже 35 долл. США за баррель, при увеличении добычи сланцевиков на 200-500 тыс. баррелей в сутки и более. Тем не менее, Казахстан готов и к подобным сценариям, поскольку в бюджете на 2021-2023 год цена за баррель нефти заложена на уровне 35 долл. США.